Abbiamo analizzato i prezzi reali di tutte le promozioni FIAT di febbraio: ecco quanto paghi davvero

Notizie11 febbraio 2026, 16.19

Dietro i banner "tutto a 99€" si nasconde una

forbice di costi sorprendente. Mentre Stellantis spinge l'elettrico con tassi

agevolati, sulle citycar ibride il costo del denaro schizza alle stelle. Ecco

la nostra analisi, calcolatrice alla mano, per evitare sorprese.

È la cifra magica che domina le vetrine delle concessionarie

italiane: 99 euro. Questa la rata mensile promessa da Fiat per mettersi

al volante delle sue vetture più iconiche fino alla fine di febbraio 2026. Ma

come spesso accade nel mercato dell'auto, il diavolo si nasconde nei dettagli —

o meglio, nel TAEG e nell'Anticipo.

Abbiamo analizzato le condizioni finanziarie proposte da Stellantis

Financial Services sul sito ufficiale per svelare i costi reali di tutta

la gamma termica e ibrida, quella più richiesta dalle famiglie italiane. Il

quadro che ne emerge è chiaro: prezzi d'attacco stracciati grazie agli

incentivi statali e rottamazione, ma interessi pesanti che rischiano di erodere

il risparmio iniziale.

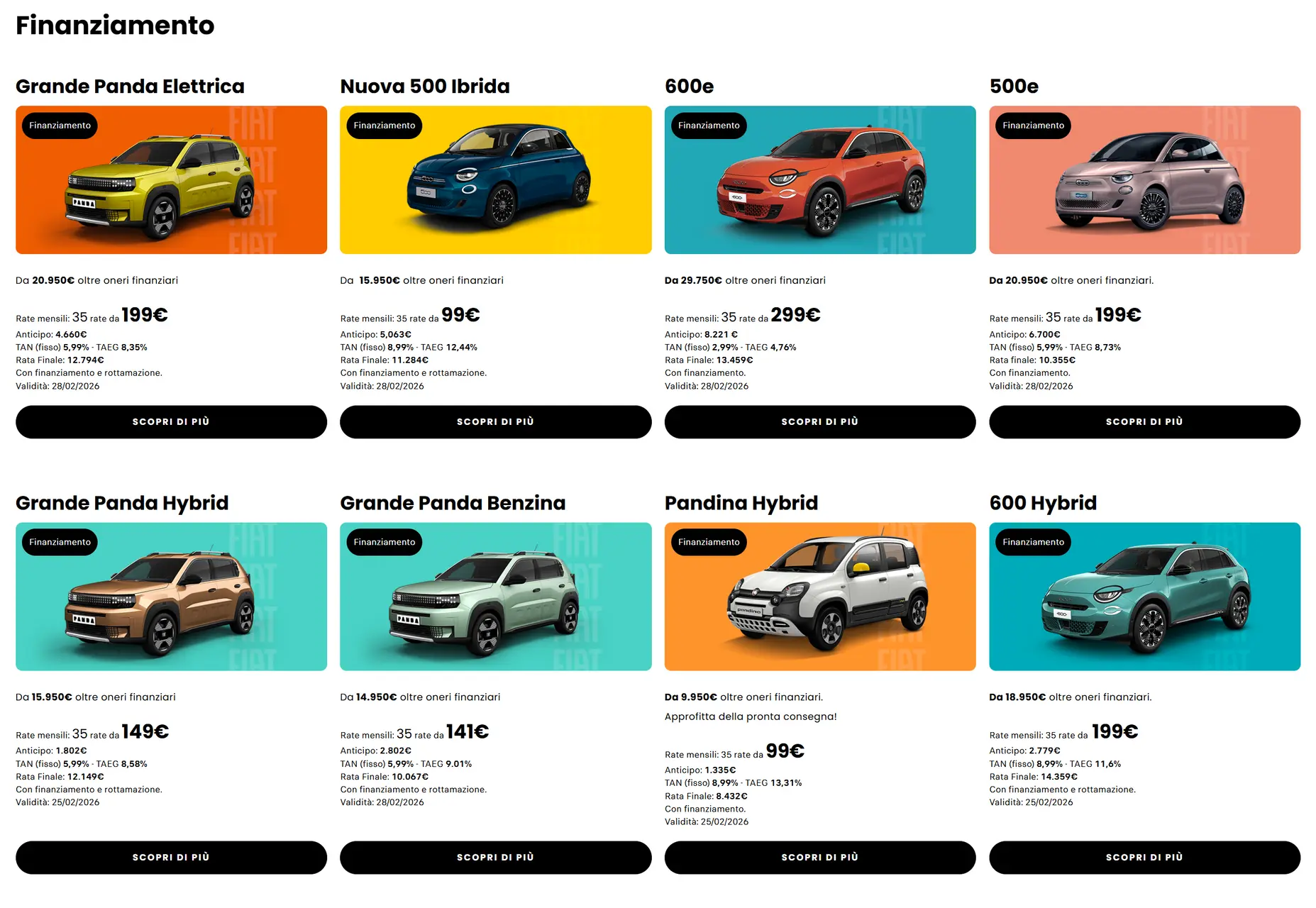

1. Pandina Hybrid: il prezzo shock con il tasso più alto

La Pandina Hybrid è l'auto

del momento per chi cerca il risparmio assoluto. Il prezzo promozionale di 9.950€

(con rottamazione e finanziamento) è oggettivamente aggressivo. Tuttavia,

l'analisi del piano finanziario rivela che questa è l'auto con il costo del

denaro più elevato di tutto il listino.

- L'offerta: Anticipo di 1.335€ e 35 rate da 99€.

- La realtà: Il cliente si trova a fronteggiare un TAN dell'8,99% e un TAEG del 13,31%.

- Il saldo: Al termine dei tre anni, per tenere l'auto, dovrete versare una maxi-rata di 8.432€, quasi pari al valore promozionale iniziale dell'auto.

2. Nuova 500 Ibrida: rata bassa, anticipo "monstre"

Anche la Nuova 500 Ibrida viene pubblicizzata con la

stessa rata della Pandina (99€ al mese), ma le condizioni di accesso

sono drasticamente diverse. Qui il prezzo promo sale a 15.950€.

- L'offerta: Per mantenere la rata a doppia cifra, Fiat richiede un anticipo molto sostanzioso di 5.063€.

- La realtà: Anche qui i tassi sono severi, con un TAEG al 12,44%.

- Il saldo: La rata finale residua è di 11.284€. Chi sceglie questa formula paga molti interessi per guidare un'auto che, a fine contratto, richiederà ancora un esborso superiore ai 11mila euro.

3. Grande Panda: la sfida tra benzina e ibrida

Molto interessante il posizionamento della Nuova Grande

Panda, disponibile sia in versione puramente termica che ibrida. Qui si

nota un paradosso: la versione benzina costa meno di listino, ma ha condizioni

finanziarie peggiori.

- Grande Panda Benzina: Prezzo promo 14.950€. Rata da 141€ con anticipo di 2.802€. Attenzione al TAEG del 9,01%.

- Grande Panda Hybrid: Prezzo promo 15.950€. Rata da 149€ con anticipo di 1.802€. Sorprendentemente, qui il TAEG scende all'8,58%.

- Il verdetto: La versione Ibrida, pur costando 1.000€ in più sul listino, richiede 1.000€ in meno di anticipo e gode di tassi leggermente migliori.

4. Fiat 600 Hybrid: il B-SUV a meno di 19mila euro

Per chi ha bisogno di più spazio, la 600 Hybrid

scende sotto la soglia psicologica dei 19mila euro, posizionandosi a 18.950€

in promo.

- L'offerta: Anticipo di 2.779€ e rate da 199€.

- La realtà: Il peso degli interessi torna a farsi sentire con un TAEG dell'11,6%.

- Il saldo: La maxi-rata finale è di 14.359€. Di fatto, dopo 3 anni di rate, avrete pagato solo l'utilizzo e una piccola parte del capitale, lasciando il grosso del debito alla fine.

Tabella comparativa: i costi reali a Febbraio 2026

Ecco il riepilogo completo per orientarsi tra le offerte. I

dati includono rottamazione e finanziamento.

| Modello | Motore | Prezzo Promo | Anticipo | Rata (35 mesi) | Maxi-Rata Finale | TAEG (Costo reale) |

| Pandina | Hybrid | 9.950€ | 1.335€ | 99€ | 8.432€ | 13,31% |

| 500 | Hybrid | 15.950€ | 5.063€ | 99€ | 11.284€ | 12,44% |

| Grande Panda | Benzina | 14.950€ | 2.802€ | 141€ | 10.067€ | 9,01% |

| Grande Panda | Hybrid | 15.950€ | 1.802€ | 149€ | 12.149€ | 8,58% |

| 600 | Hybrid | 18.950€ | 2.779€ | 199€ | 14.359€ | 11,6% |

Istruzioni per l'uso: quando conviene?

Le offerte Fiat di febbraio sono costruite per abbattere la

barriera d'ingresso all'acquisto. I prezzi di listino "tagliati" sono

reali e convenienti, ma il costo del finanziamento è alto.

Il consiglio dell'esperto:

- Occhio al TAEG: Se supera il 10-11%, state pagando il denaro molto caro. Valutate se avete liquidità per dare un anticipo più alto e abbassare la quota finanziata.

- Valore Futuro: Queste formule sono ideali per chi vuole cambiare auto ogni 3 anni. Se invece volete tenere l'auto per 10 anni, fate bene i conti: sommando anticipo, rate e maxi-rata (con i relativi interessi), il prezzo finale sarà ben più alto di quello pubblicizzato.

Le offerte sono valide fino al 25 o 28 febbraio 2026 a

seconda del modello.

Le Più Lette

Ultime Notizie

Loading